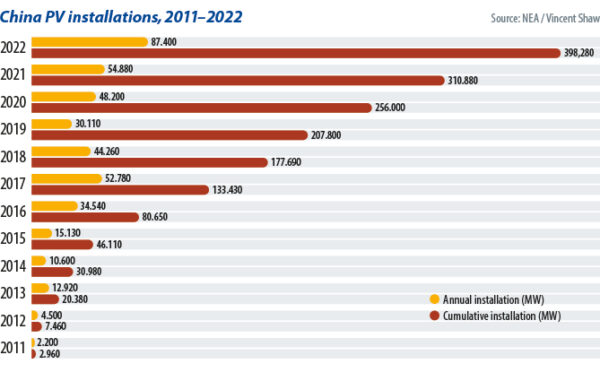

Китай станет первой страной, которая установила 100 ГВт (AC) солнечной энергии за год. Это крупнейший в мире солнечный рынок и Китай является экспортером большинства фотоэлектрических пластин, элементов и модулей. Китайская фотоэлектрическая индустрия развивается активно последние 20 лет.

Первые шаги

Началом отрасли считается 1968 год, когда исследователи из Института полупроводников китайской академии наук обнаружили, что солнечные элементы N+/P-типа имеют более высокую чувсттвительность к свету, чем элементы p+/n-типа. Второй тип потому использовался в космических спутниках страны во время культурной революции.

В 1970-х и 1980-х годах правительство Китая создало государственные фабрики в Нинбо, в провинции Чжэцзян и в Кайфенге, Хенане, для создания небольших солнечных элементов и модулей для исследовательских целей. Фабрика 10 кВт в Ючхонге, в 40 км от города Ланчжоу, является старейшим солнечным производством Китая. Он был построен в местном Институте естественной энергии в Ючхонге и сегодня работает на 70% от своей первоначальной мощности производства.

PV Индустриализация

Индустриализация китайского фотоэлектрического сектора началась с основания Suntech Power в 2000 году Чжэнгронг Ши при поддержке муниципального правительства Вуси. Выпускник Университета Нового Южного Уэльса (UNSW) наблюдал за открытием первой 10-МВт линии по производству солнечных элементов Suntech в 2002 году, такой же мощности, как общая мощность китайских производств предыдущих четырех лет.

В декабре 2005 года Suntech стала первой частной китайской компанией, которая вышла на Нью -Йоркскую фондовую биржу. В то же время были основаны LDK й в Цзянси и Yuingli в Хэбэй. Это трио на какое-то время стало самыми важными компаниями в китайской промышленности.

Быстрый рост

Три компании возглавляли первую золотую эру фотоэлектричества в Китае, с 2002 по 2008 год, но также у них появились соперники в лице Longi, Trina Solar, Canadian Solar, и JinkoSolar. Китайские предприятия, благодаря низкой стоимости производства и поддержки государства, получили преимущество на мировом рынке, в то время взрывного спроса на PV в Европе и США.

Китайские инвестиции были значительны на фоне мирового финансового кризиса в 2008 году, поскольку многие страны отозвали субсидии на чистую энергию. В связи с тем, что цена на поликремний упала на 90% в течение нескольких месяцев, Suntech, LDK, Yingli и другие сталкивались с риском банкротства.

Последующее введение американскими и европейскими законодателями антидемпинговых мер против китайских солнечных продуктов в 2011 и 2012 годах привело к самому трудному периоду для производителей фотоэлектрических товаров Китая, многие предприятия обанкротились и исчезли.

Перезапуск

В ответ китайцы начали стимулировать внутренний спрос, были приняты 12-й и 13-й национальные пятилетними планы на 2015 и 2020 годы, в которых были увеличены целевые показатели мощности солнечной генерации. Были установлены субсидий на генерацию энергии в сеть, организована торговля «зелеными сертификатами», а также приняты меры поддержки для домохозяйств, устанавливающих солнечные батареи. Взиимозачет отданной в сеть и потребленой энергии из сети дополнительно повышало внутренний спрос.

Для увеличения внутреннего спроса на фотоэлектрическую продукцию региональные власти и государственные организации, включая Национальную комиссию по развитию и реформе, Министерство финансов, Министерство науки и технологий, а также Национальное управление энергетикой (NEA), внедрили такие инициативы, как проект Golden Sun, Top-Runner Program, и Landscape Energy Base Project.

Растущий спрос Китая, падающая удельная стоимость для солнечной энергии и восстановление на зарубежных фотоэлектрических рынках обусловило возврать китайский компаний на мировой рынок после 2013 года.

31 мая 2018 года NEA охладила рынок, уменьшив субсидии на PV. Этот шаг был сделан, так как Правительство Китая хотело, чтобы солнечная энергия конкурировала без субсидий.

Паритет цены с централизованной сетью

С первого дня китайские производители солнечной энергии агрессивно пытались снизить производственные затраты. GCL инвестировал в технологию непрерывного выращивания кремния по методу Чохральского и выращивания в плавающем слое, чтобы снизить производственные затраты на монокристаллический кремний с более чем 100 юаней (14,54 долл. США) на килограмм до менее чем 60 юаней/кг. Longi с технологией алмазной проволочной резки монокристаллических кремниевых слитков снизил стоимость пластин, а Longi и Peer Aiko Solar были одними из первых компаний, которые инвестировали в технологию PERC (пассивированные задний контакт на солнечных элементах) в качестве более эффективной альтернативы тогдашнему BSF (back-surface field).

Производители модулей, включая Trina Solar, Jinkosolar и CSI, разработали новые подходы, включая технологию мульти-шин, двусторонние панели, half-cell, shingled и большие пластины.

Полученные продукты могут производить электроэнергию без субсидий по той же стоимости, что и централизованная энергосистема в некоторых проектах начиная с 2019 года, и в большинстве проектов два года спустя Пекин остановил субсидии.

Китайский премьер Си Цзиньпин в 2020 году объявил, что страна будет стремиться к пиковым выбросам углерода к 2030 году и углеродной нейтральности к 2060 году. Ожидается, что будет установлено более 100 ГВт (AC) новых солнечных мощностей, а в следующем году эта цифра может достичь 130 ГВт, согласно Китайской ассоциации фотоэлектрическая промышленности.

Политическая поддержка

Зарождающаяся китайская солнечная промышленность импортировала сырье и производственное оборудование и полагалась на экспорт, чтобы процветать, изначально побуждая Пекин предлагать налоговые льготы, связанные с производством.

Когда США и ЕС обложили пошлинами китайские продукты, китайское правительство наращивало источники капитала и использовало рыночную конкуренцию, чтобы укрепить фотоэлектрические компании, предлагая налоговые льготы и поддержку при землепользовании. Эти важные меры помогли выстроить полную цепочку поставок с китайским сырьем и производственным оборудованием, а также повысили внутренний спрос.

Домашний комфорт

В Китае есть самый большой рынок в мире, а также комплексная промышленная система и относительно низкие затраты на рабочую силу, которые позволяют использовать преимущества масштаба и получить конкурентное преимущество в стоимости. В то же время инфраструктура страны относительно надежна. Соединенная транспортная транспорта повышает эффективность логистики и дополнительно снижает затраты, и хорошо разработанная система связи может помочь компаниям интегрировать ресурсы цепочки поставок и создать кластерные эффекты.

Для типичного производителя китайских модулей сырье для монокристаллического кремния в его модулях может поступать от заводов во внутренней Монголии или Цинхай. Кремниевые слитки поступают с заводов в Юньнане и обрабатываются в высокоэффективные солнечные элементы на заводах в Цзянсу или Чжэцзяне.

Эти материалы затем отправляются в фабрики по сборке модулей и, наконец, отправляются на запад и северо-запад от Китая, для строительства наземных электростанций или в порты страны для экспорта.

Частный против государственного

В отличие от большинства других отраслей промышленности, большинство крупных игроков на фотоэлектрическом рынке Китая являются частными компаниями. Miao Liansheng владеет Yingli, Gao Jifan владеет Trina Solar и Peng Xiaofeng владеет LDK. Частная собственность означает, что такие компании имеют короткие иерархии принятия решений и могут быстро реагировать на рыночные изменения, в отличие от их государственных коллег. По сравнению с более традиционными отраслями, солнечный сектор Китая с самого начала работал в высоко интернационализированной и специализированной среде свободного рынка.

В то же время большинство частных предпринимателей Китая имеют опыт, смелость и гибкость в принятии бизнес-решений. Ни повышение пошлин со стороны й ЕС и США, ни радикальные изменения в китайской национальной политике, ни колебания цен в цепочках поставок не смогли поколебать их решимость развития фотоэлектрического бизнеса.

Самое главное, что правительство Китая продемонстрировало решимость заменить традиционную электрогенерацию на основе ископаемого топлива на возобновляемые источники энергии. Это краеугольный камень развития всей китайской фотоэлектрической индустрии, и он кажется надежным и надежным.

Ключевые проблемы

Тем не менее, китайский сектор фотоэлектричества все еще сталкивается с неопределенностью, которая может отрицательно повлиять на будущее развитие.

Во-первых, мировая экономика в настоящее время сталкивается с риском рецессии. Всемирный банк, Всемирная торговая организация и ОЭСР снизили свои прогнозы роста для мировой экономики за прошлый и текущий годы, и предупреждают, что экономика сталкивается с растущим риском рецессии из-за роста цен на питание и энергоносители, инфляции и более высоких процентных ставок в развитых странах.

Перспективы для китайской экономики такие же безрадостные. После кошмарного опыта с профилактикой и контролем COVID-19 в 2022 году, Китай находится в разгар трудного восстановления, и снижение рынка недвижимости, вялые продажи автомобилей и долги местных органов управления проводят тестирование экономики. Ожидаемый спад приведет к снижению спроса на электроэнергию, включая возобновляемую энергию, что напрямую повлияет на работу солнечного сектора.

В то же время появились геополитические риски. Основные солнечные рынки Китая — ЕС, США и Индия — объявили о намерении разработать свои собственные цепочки поставок фотоэлектрических товаров. Означает ли это, что будет введено больше мер по защите их внутренних рынков и производителей? Будет ли установлено больше торговых барьеров против китайских товаров?

Другим вызовом является способность электросетей принять всю генерацию от солнечных батарей, которая является прерывистой. Планируемые требования к фотоэлектрическим генераторам по обеспечению обязательного хранения энергии определенной доли вырабатываемой энергии могут привести к значительному увеличению затрат и повредить инвестициям.

Однако, несмотря на трудности, достижение Китаем уровня в 100 ГВт (AC) новых солнечных станций за год достойно восхищения.

Прочитано 1501 раз(а)

1 комментарий

Солнечные модули, 8 типов по низким ценам, купить модули недорого · 27.07.2023 в 20:44

[…] вытесняется модулями, сделанными в Китае. Китай стал основным производителем солнечных панелей в мире. В Китае производятся солнечные панели различного […]